La gestione del rischio nella circolazione stradale: l’equivoco della tutela legale integrata

Ufficio Marketing e Comunicazione Tutela Legale Spa

La mobilità moderna, sia privata sia aziendale, si confronta oggi con un quadro normativo in costante evoluzione e con indici di rischio stradale che impongono un’attenta valutazione e consapevolezza assicurativa.

Con la rubrica “Sulla buona strada”, proponiamo un percorso di approfondimento e di analisi dei rischi connessi alla circolazione. L’obiettivo è fornire a privati, professionisti e intermediari gli elementi di chiarezza necessari per comprendere l’effettiva portata delle coperture assicurative dedicate alla difesa dei diritti e del patrimonio nel contesto della circolazione.

I mesi estivi registrano fisiologicamente il picco annuale degli spostamenti su strada. Spesso, la sicurezza di chi si mette alla guida si basa sul presupposto di disporre di una copertura completa, grazie alla garanzia di tutela legale frequentemente abbinata alla polizza di Responsabilità Civile Auto (RCA).

Tuttavia, un’analisi attenta del mercato e delle coperture evidenzia come la tutela legale integrata presenti limiti strutturali e operativi che possono compromettere l’efficacia della difesa proprio nei casi di maggiore gravità.

Il contesto dei rischi e i costi sociali della circolazione

Il rischio di rimanere coinvolti in un sinistro stradale non è un’ipotesi remota, ma un dato reale. Secondo i dati dell’Istat, in Italia si registrano annualmente oltre 173.000 incidenti stradali con lesioni a persone, che generano più di 233.000 feriti. Le cause principali accertate sono riconducibili alla distrazione, al mancato rispetto delle precedenze e all’eccesso di velocità, fattori che insieme rappresentano il 37,8% dei casi.

Al di là del drammatico impatto umano, il costo sociale complessivo di questi eventi è di oltre 18 miliardi di euro all’anno (che salgono a circa 22,6 miliardi se si includono i sinistri con soli danni alle cose). Per l’automobilista o per il gestore di una flotta aziendale, queste cifre si traducono in una concreta probabilità di dover affrontare pratiche risarcitorie complesse o procedimenti penali.

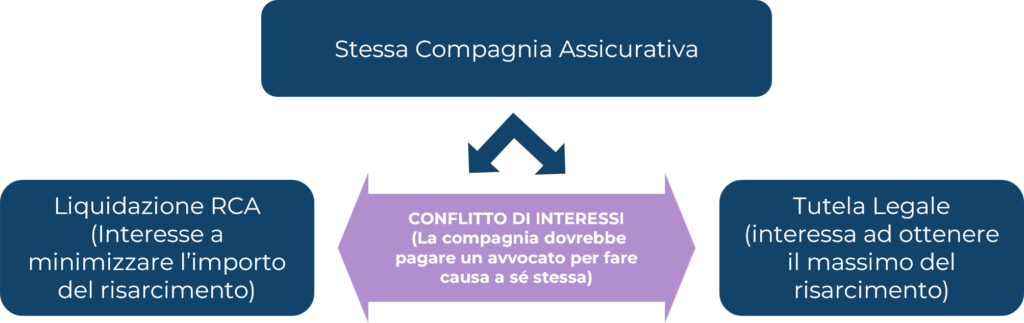

Il conflitto d’interessi

L’efficacia di una polizza di tutela legale si misura sulla sua capacità di agire in totale indipendenza. Le coperture abbinate ai contratti RCA tradizionali risentono di un limite d’impianto: l’elevata concentrazione del mercato assicurativo italiano rende frequente il caso di un sinistro tra veicoli assicurati con la medesima compagnia o all’interno dello stesso gruppo assicurativo.

In una simile circostanza, qualora sorgano contestazioni sulla dinamica del sinistro, si genera un cortocircuito strutturale: la medesima compagnia che dal lato RCA ha l’interesse economico a minimizzare il risarcimento, dal lato della tutela legale si troverebbe a dover finanziare un’azione giudiziaria contro sé stessa. Questo palese conflitto d’interessi rischia inevitabilmente di condizionare la strategia difensiva e di limitare la reale libertà di scelta del legale.

L’impatto economico delle riforme delle tariffe forensi

Sostenere un contenzioso è oggi economicamente più oneroso rispetto al passato. Con l’introduzione dei parametri per la liquidazione dei compensi forensi (Decreto Ministeriale 147/2022), si è registrato un incremento medio generale delle tariffe professionali dei legali del 5%.

Il dato più rilevante riguarda però le procedure obbligatorie di mediazione e negoziazione assistita, i cui compensi in caso di accordo hanno subito incrementi medi superiori al 30%, con punte che superano il 36% a seconda dello scaglione di valore della causa.

Una polizza di tutela legale non idonea rischia di esaurire rapidamente il proprio massimale di fronte a queste tariffe, lasciando i costi a carico dell’assicurato.

Il valore di una compagnia specializzata e indipendente

Il modello di TUTELA LEGALE si fonda sulla specializzazione e sull’indipendenza societaria. La Compagnia non esercita il ramo RC Auto e non liquida danni materiali ai veicoli, posizionandosi come soggetto terzo e imparziale.

Per l’assicurato, questo approccio garantisce:

- Assenza di conflitti d’interessi: la tutela e la difesa del cliente sono l’unico obiettivo della gestione del sinistro, senza logiche di compensazione o di gruppo.

- Libertà di scelta del professionista: la facoltà di nominare il proprio legale di fiducia è garantita fin dalla fase stragiudiziale.

- Estensione della difesa penale: la copertura delle spese legali opera anche nei casi complessi legati a presunte violazioni dei tassi alcolemici o alle severe sanzioni introdotte dalla normativa sull’omicidio e sulle lesioni stradali (L. 41/2016).

Separare la protezione legale dalla polizza auto non rappresenta un duplicato contrattuale, bensì una scelta tecnica essenziale per garantire la reale salvaguardia del proprio patrimonio e della propria libertà di movimento.